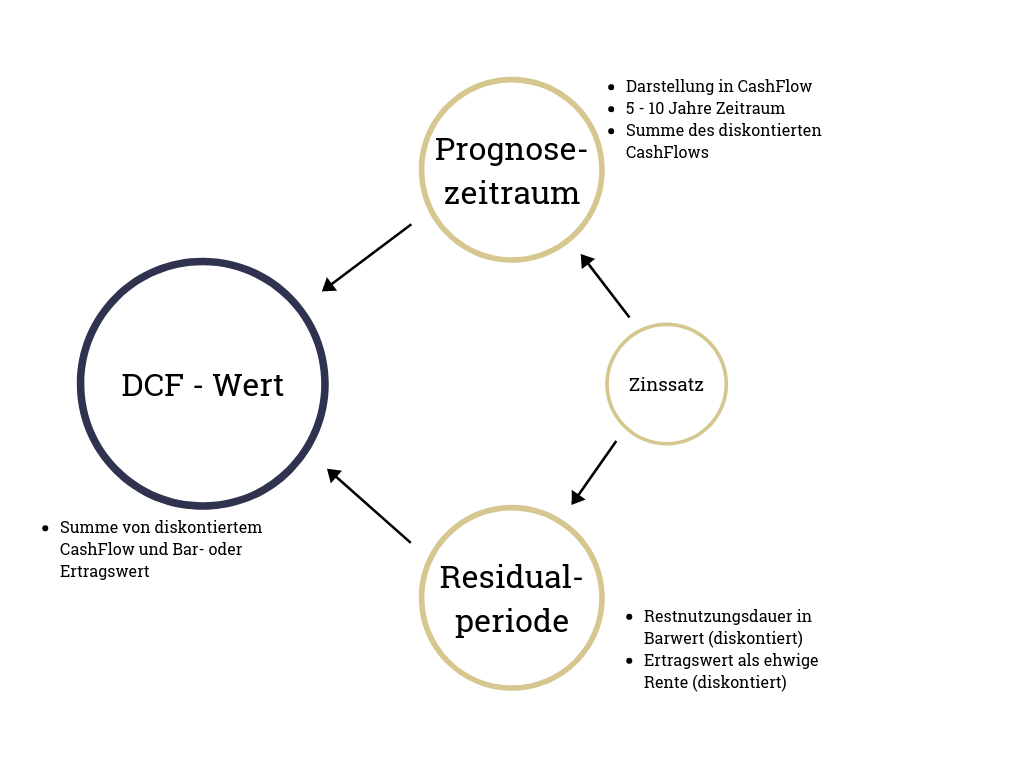

Die dynamische Ertragswertmethode wird vor allem bei der Unternehmensbewertung angewendet. Sie wurde für die Bewertung von Liegenschaften übernommen und entspricht in ihrer Art einer erweiterten Barwerthode. Bei der dynamischen Ertragswertmethode auch kurz DCF genannt (Discounted-Cash-Flow) steht am Anfang ein Betrachtungshorizont von 5, 10 oder mehr Jahren. Während dieser Zeitspanne werden die jährlichen Nettoerträge diskontiert. Der Restwert nach Ablauf dieses Betrachtungshorizontes, auch Residualwert genannt, wird grundsätzlich ewig kapitalisiert und ebenfalls diskontiert. Die Summe aller diskontierten Werte ergeben den Wert der dynamischen Berechnungsmethode.